Báo cáo tài chính cuối năm là công việc tốn nhiều thời gian và dễ phát sinh sai sót nhất trong chu kỳ kế toán. Điều đáng lo ngại không phải là những sai sót lớn và rõ ràng, mà là những hạng mục nhỏ, dễ bị bỏ qua trong lúc bận rộn, nhưng lại có thể dẫn đến kết quả báo cáo không trung thực hoặc bị truy thu thuế về sau.

Bài viết này tổng hợp 6 hạng mục mà kế toán và chủ doanh nghiệp thường bỏ sót khi lập báo cáo tài chính cuối năm, kèm theo hướng dẫn xử lý từng hạng mục.

Báo cáo tài chính năm cần được nộp cho cơ quan thuế trước ngày 31/3 của năm sau. Nếu phát hiện sai sót sau khi đã nộp, việc điều chỉnh cần thực hiện theo quy trình bổ sung tờ khai và có thể phát sinh nghĩa vụ giải trình.

Tại sao báo cáo tài chính cuối năm dễ mắc lỗi?

Áp lực thời gian là lý do phổ biến nhất. Hầu hết doanh nghiệp dồn việc vào tháng 12 và tháng 1, trong khi đây là giai đoạn bận nhất của kinh doanh cuối năm. Kết quả là kế toán phải xử lý khối lượng lớn trong thời gian ngắn, tăng khả năng bỏ sót.

Lý do thứ hai là nhiều khoản mục chỉ phát sinh hoặc cần xử lý một lần vào cuối năm nên dễ bị quên nếu không có checklist rõ ràng.

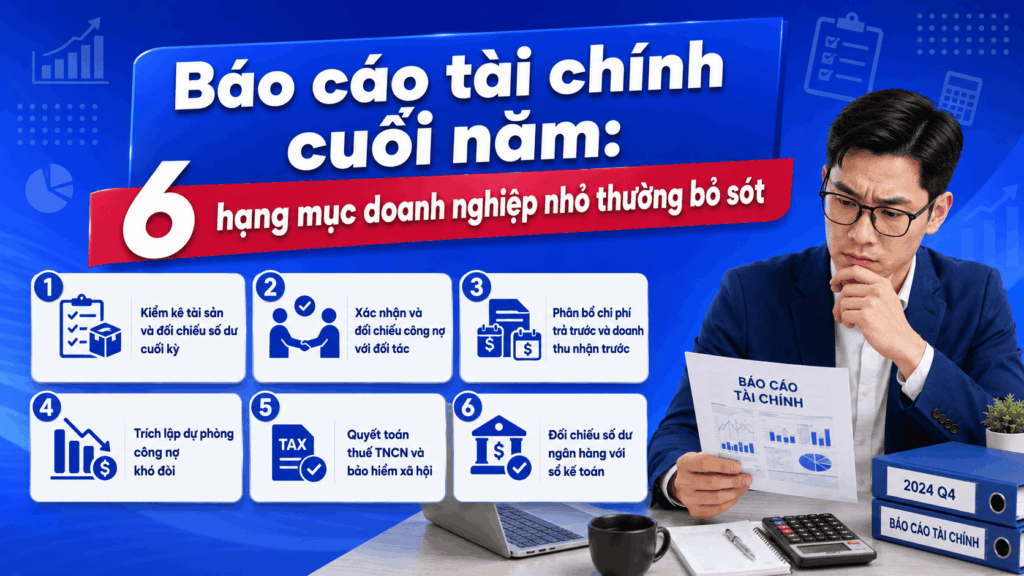

Hạng mục 1: Kiểm kê tài sản và đối chiếu số dư cuối kỳ

Kiểm kê tài sản là việc đối chiếu số lượng tài sản thực tế với số liệu trên sổ sách, bao gồm tài sản cố định, hàng tồn kho, tiền mặt và các tài sản khác.

Trong quá trình hoạt động, số lượng tài sản thực tế và số trên sổ sách có thể phát sinh chênh lệch do hàng hóa thất thoát, tài sản đã hết khấu hao chưa ghi giảm, hoặc tiền mặt có chênh lệch chưa được giải thích.

Nguyên tắc kiểm kê và xử lý chênh lệch tài sản được quy định tại Thông tư 200/2014/TT-BTC (Thông tư 200/2014/TT-BTC về chế độ kế toán doanh nghiệp) và các chuẩn mực kế toán Việt Nam.

Hạng mục 2: Xác nhận và đối chiếu công nợ với đối tác

Số dư công nợ phải thu và phải trả trên sổ sách của doanh nghiệp và của đối tác đôi khi không khớp nhau do nhầm lẫn ghi chép hoặc chênh lệch thời điểm ghi nhận giao dịch.

Nên gửi thư hoặc email xác nhận công nợ đến các đối tác quan trọng trước ngày 20/12 để kịp nhận phản hồi trước khi khóa sổ. Với các khoản nợ cũ tồn đọng, cần xem xét có phải trích lập dự phòng không.

Hạng mục 3: Phân bổ chi phí trả trước và doanh thu nhận trước

Chi phí trả trước là các khoản đã chi tiền nhưng lợi ích kinh tế trải dài qua nhiều kỳ, ví dụ tiền thuê văn phòng trả trước, phí bảo hiểm hay chi phí sửa chữa lớn tài sản cố định. Những khoản này cần được phân bổ đều vào từng tháng, không được hạch toán một lần vào chi phí.

Tương tự, doanh thu nhận trước (tiền khách hàng đặt cọc cho dịch vụ chưa thực hiện) cần được phân bổ theo tiến độ cung cấp dịch vụ, không ghi nhận toàn bộ ngay lập tức.

Hạng mục 4: Trích lập dự phòng công nợ khó đòi

Dự phòng phải thu khó đòi là khoản trích lập bắt buộc theo chuẩn mực kế toán Việt Nam (tham khảo tại Thông tư 200/2014/TT-BTC về chế độ kế toán doanh nghiệp). Mức trích lập phụ thuộc vào thời gian quá hạn: từ 6 tháng đến 1 năm trích 30%, từ 1 đến 2 năm trích 50%, từ 2 đến 3 năm trích 70%, trên 3 năm trích 100%.

Chi phí trích lập dự phòng được tính vào chi phí hợp lý khi quyết toán thuế TNDN nếu đáp ứng đủ điều kiện theo quy định. Ngoài ra, việc ghi nhận đúng dự phòng giúp báo cáo phản ánh trung thực hơn tình hình tài chính.

Hạng mục 5: Quyết toán thuế TNCN và bảo hiểm xã hội

Cuối năm doanh nghiệp cần tổng hợp thu nhập của từng nhân viên, tính lại số thuế TNCN phải nộp và đối chiếu với số đã khấu trừ hàng tháng. Tra cứu quy định quyết toán thuế TNCN tại gdt.gov.vn (Tổng cục Thuế).

Cần đối chiếu với cơ quan BHXH về danh sách người lao động, mức đóng và số tiền đã nộp trong năm. Sai lệch nếu có cần xử lý trước khi sang năm mới.

Hạng mục 6: Đối chiếu số dư ngân hàng với sổ kế toán

Chênh lệch giữa số dư ngân hàng và sổ kế toán thường xảy ra do séc đã phát hành nhưng chưa nộp, tiền đang chuyển trong hệ thống chưa vào tài khoản, phí ngân hàng chưa hạch toán, hoặc lãi tiền gửi chưa ghi nhận.

Lấy sao kê ngân hàng tháng 12 và đối chiếu từng dòng với sổ kế toán tiền gửi. Ghi nhận tất cả chênh lệch và giải thích nguyên nhân. Những khoản không giải thích được cần điều tra trước khi đóng sổ.

Doanh nghiệp có nhiều tài khoản ngân hàng cần đối chiếu từng tài khoản riêng biệt, không gộp chung.

Checklist tổng hợp: việc cần hoàn thành trước 31/12

- Hoàn thành kiểm kê tài sản cố định, hàng tồn kho và tiền mặt. Lập biên bản kiểm kê đầy đủ.

- Gửi và nhận xác nhận công nợ từ các đối tác quan trọng.

- Rà soát và điều chỉnh phân bổ chi phí trả trước và doanh thu nhận trước.

- Tính và hạch toán trích lập dự phòng phải thu khó đòi theo đúng tỷ lệ quy định.

- Tổng hợp thu nhập nhân viên cả năm, tính toán và xử lý chênh lệch thuế TNCN.

- Đối chiếu số dư từng tài khoản ngân hàng với sổ kế toán.

- Rà soát toàn bộ chứng từ còn thiếu hoặc chưa hạch toán.

- Tính khấu hao tài sản cố định đầy đủ cho tất cả các tháng trong năm.

Câu hỏi thường gặp

Thời hạn nộp báo cáo tài chính là khi nào?

Doanh nghiệp phải nộp báo cáo tài chính năm và tờ khai quyết toán thuế TNDN trước ngày 31/3 của năm sau. Tờ khai quyết toán thuế TNCN cũng có hạn tương tự.

Có bắt buộc phải kiểm toán không?

Không phải mọi doanh nghiệp đều bắt buộc kiểm toán. Kiểm toán độc lập bắt buộc với công ty đại chúng, tổ chức tín dụng, doanh nghiệp có vốn nhà nước và một số loại hình đặc thù. Doanh nghiệp vừa và nhỏ thông thường không bắt buộc.

Phát hiện sai sót sau khi đã nộp báo cáo thì làm gì?

Cần lập tờ khai bổ sung hoặc điều chỉnh theo đúng quy trình của cơ quan thuế. Nếu sai sót dẫn đến nộp thiếu thuế, cần nộp bổ sung kèm tiền chậm nộp. Chủ động phát hiện và điều chỉnh thường được xử lý nhẹ hơn so với bị cơ quan thuế phát hiện trong kiểm tra.

Tạm kết

Báo cáo tài chính cuối năm chính xác không chỉ giúp doanh nghiệp tuân thủ đúng nghĩa vụ pháp lý mà còn cung cấp thông tin tài chính đáng tin cậy để đưa ra quyết định kinh doanh cho năm tiếp theo. Sáu hạng mục trên đều có thể xử lý tốt nếu được nhận biết và chuẩn bị đủ sớm.

Bài tiếp theo đề cập đến một tình huống phổ biến khi doanh nghiệp mở rộng: thủ tục thay đổi địa chỉ hoặc bổ sung ngành nghề kinh doanh.

Đội ngũ SWI hỗ trợ rà soát và hoàn thiện báo cáo tài chính cuối năm, đảm bảo đầy đủ và chính xác trước khi nộp. Liên hệ tại swijsc.com.vn.

TÀI LIỆU THAM KHẢO

- Thông tin thuế và kê khai trực tuyến: gdt.gov.vn (Tổng cục Thuế)

- Chính sách tài chính doanh nghiệp: mof.gov.vn (Bộ Tài chính)

- Căn cứ pháp lý – Luật Kế toán 2015: Luật Kế toán 2015 – Thư viện pháp luật

- Chế độ kế toán – Thông tư 200/2014/TT-BTC: Thông tư 200/2014/TT-BTC về chế độ kế toán doanh nghiệp

- Tra cứu văn bản pháp luật: thuvienphapluat.vn

0 Bình luận

Chưa có bình luận nào. Hãy là người đầu tiên!